国内正规配资平台“反内卷”政策预期推升市场情绪

华泰证券研报表示,煤炭旺季已至,需求回暖催化煤价修复;供需宽松下生产端或有以量补价,“反内卷”政策预期推升市场情绪,有望催化煤炭板块估值修复。重申煤炭板块的红利逻辑,建议关注盈利能力稳健有望保持高分红比例的动力煤龙头,以及去年以来超产现象大幅减少的山西地区相关龙头公司。

全文如下华泰 | 煤炭:“反内卷”政策预期或催化估值修复

煤炭旺季已至,需求回暖催化煤价修复;供需宽松下生产端或有以量补价,“反内卷”政策预期推升市场情绪,有望催化煤炭板块估值修复。重申煤炭板块的红利逻辑,建议关注盈利能力稳健有望保持高分红比例的动力煤龙头,以及去年以来超产现象大幅减少的山西地区相关龙头公司。

核心观点

供需宽松下生产端或有以量补价,“反内卷”政策预期推升市场情绪

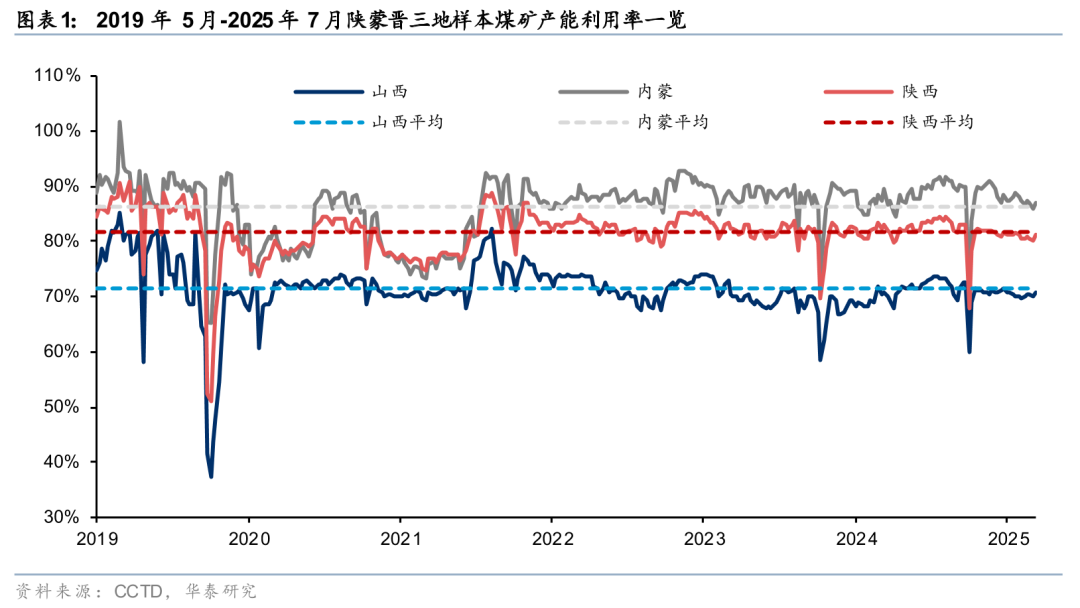

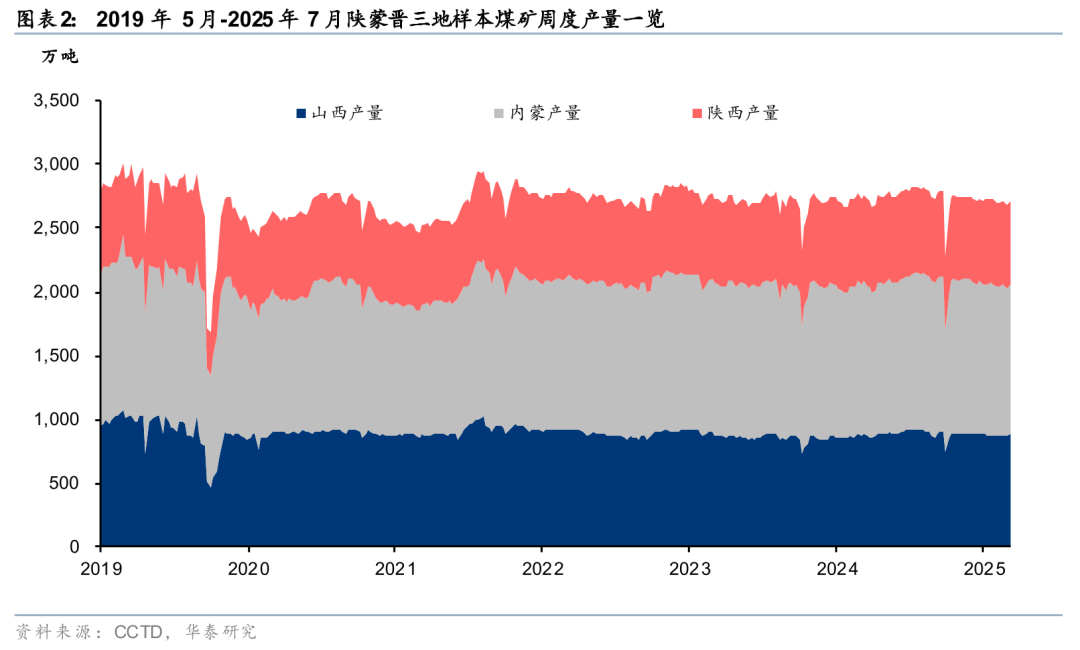

今年煤炭市场面临供需宽松、库存高企的局面,煤炭价格持续下行的同时煤炭产量却稳步增长,一方面多地存在“开门红”生产需求,另一方面则是部分煤炭企业在市场下行期存在一定以量补价的行为。据CCTD样本煤矿统计数据,截至2025年7月13日,晋陕蒙三地平均开工率分别为70.4%/81.0%/87.8%,较去年同期+2.1/-0.2/+0.5pct。而7月1日会议以来,市场对“反内卷”相关政策及主题关注升温,若煤炭行业推出相关供给侧治理政策,或将有助于打破煤炭供给宽松局面,推动供需重新平衡。

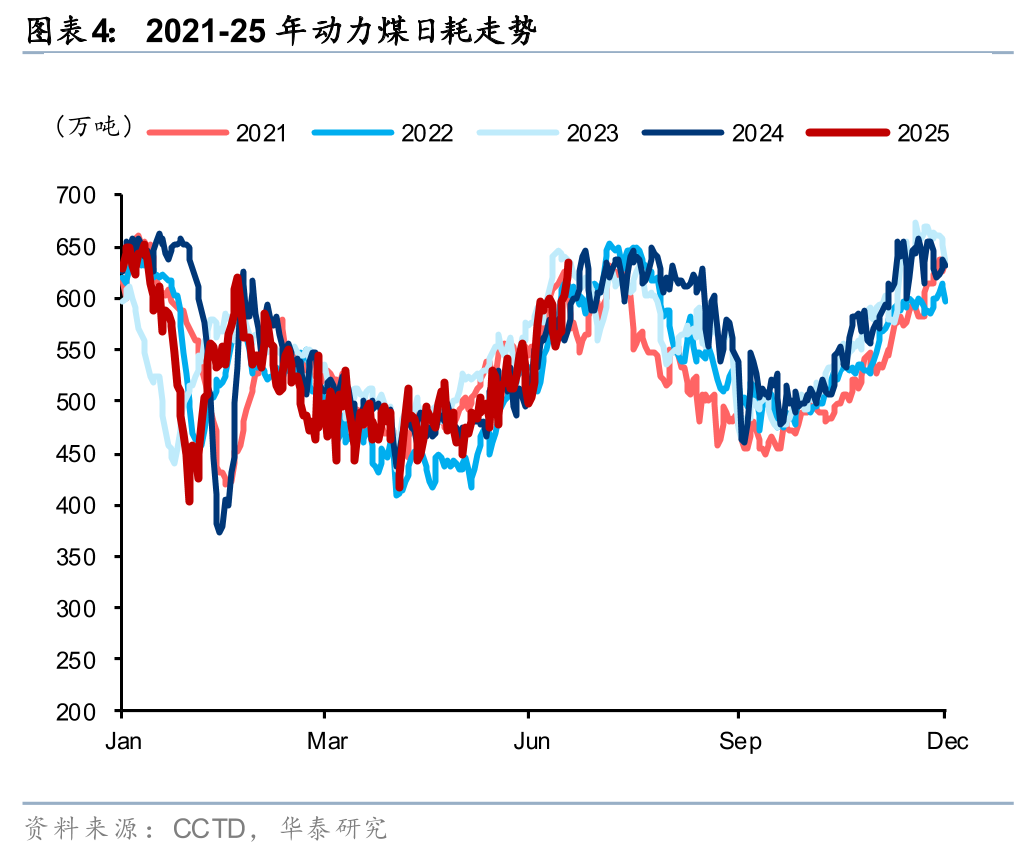

重申煤炭旺季已至,需求回暖催化煤价修复

迎峰度夏已至,我们重申全国范围极端高温天气、来水偏枯将提振火电需求,并带动动力煤需求相应回暖。

1) 火电:根据国家统计局,我国6月份规上工业发电量7963亿千瓦时,同比增长1.7%,增速较5月扩大1.2pct(符合我们在7月12日发布报告《我们定量估算6月全国发电量同增+1.6%至7,960亿度》中的预期),而规上火电保持增长动能,同比+1.1%,而规上工业水电下降4.0%;进入7月上旬,根据coal world样本电厂数据,火电旬度发电量同比仍有4.8%的增速,水电发电量虽然同比收窄,但仍同比下滑(-0.49%)。

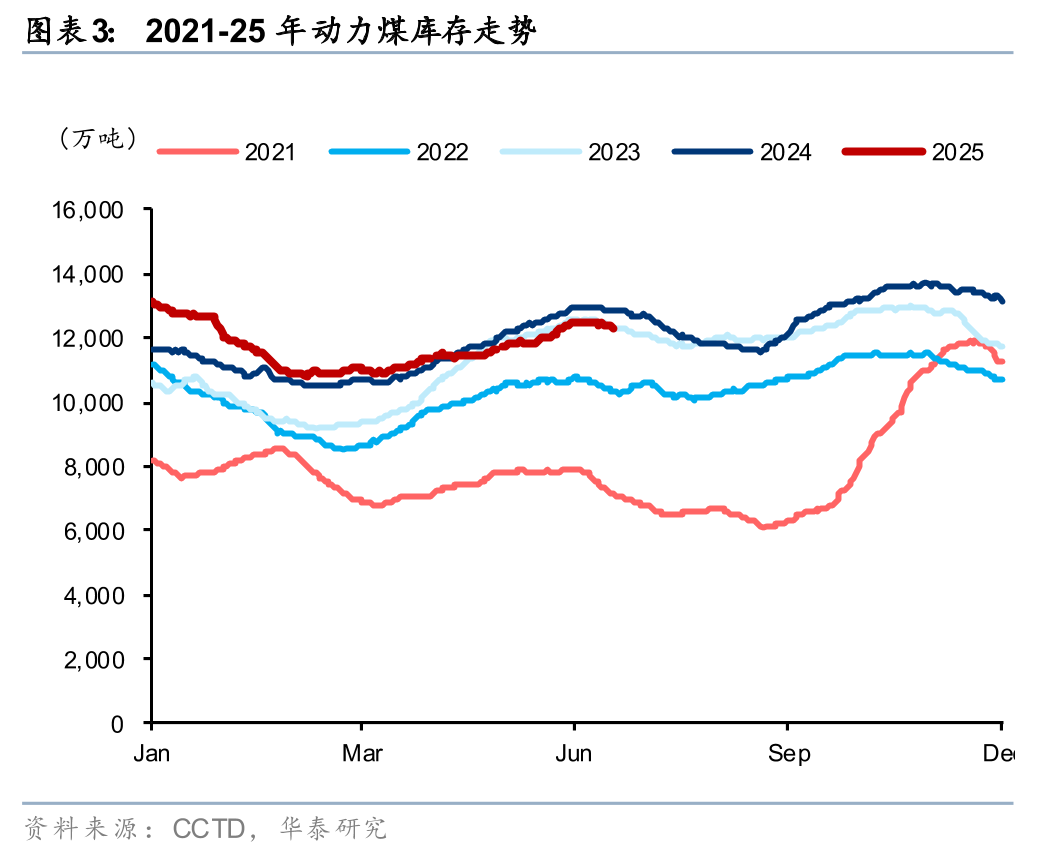

2) 动力煤:根据CCTD数据,日耗方面,6月我国沿海、内陆地区动力煤平均日耗环比+4.1%/+7.5%,同比亦有+0.1%/+4.0%的提升;库存方面,沿海、内陆地区动力煤平均库存同比-8.1%/-2.2%,根据汾渭数据,截至7月21日5500动力煤价格已实现近一月连续提涨,CCI5500动力煤价为642元/吨,较低点(6月23日)回暖4.3%。

“反内卷”相关政策或将引导行业有序生产,有望催化板块估值修复

尽管当前煤炭行业供需宽松,但煤价水平仍位于历史较高区间,且经过2016年供给侧改革后,煤炭行业先进产能占比及集中度大幅提升,2021-23年的增产保供产能核增也使得大量表外产能转为正常产能,即使再次推出“反内卷”相关政策,也不同于2016年供给侧改革中大幅削减落后产能的举措。若后续存在相关政策落地,或将从引导行业有序生产入手,避免煤价快速下行时煤炭企业以量补价的恶性循环,如6月以来山西阳泉固庄煤业、陕西延长石油可可盖煤矿皆因超产能生产被罚款或停业整顿。据中国煤炭资源网数据,晋陕蒙新在产煤矿产能分别为13.8/7.9/13.8/4.7亿吨,而1H25四地煤炭产量分别为6.5/3.9/6.4/2.8亿吨,年化产能利用率分别为94%/99%/93%/120%。若潜在政策落地,煤炭供给侧也将迎来催化,叠加迎峰度夏旺季需求,供需两边的同步改善预期有望催化煤价上行,并带动煤炭板块估值修复。

重申煤炭板块的红利逻辑,美国降息预期或进一步强化板块配置价值

华泰宏观判断美联储或将于9月和12月再次降息,而美国降息预期或将从息差角度对红利逻辑再次形成催化。建议关注盈利能力稳健有望保持高分红比例的动力煤龙头,以及考虑到去年以来山西地区超产现象大幅减少,若出现相关供给侧“反内卷”政策,山西相关龙头公司或受影响较小。

风险提示:水电强于预期;政策落地不及预期。

华夏配资网-山东炒股配资开户-最好的股票配资导航网-股票配资开户提示:文章来自网络,不代表本站观点。